【中間申告と中間納付について】

法人税及び消費税は、前事業年度に収めた税額によって、翌事業年度に中間申告及び、納付をおこなわなければなりません。「中間申告とは?」「どういった場合に申告が必要になるのか?」「中間納付をおこなわなかった場合はどうなるのか。」など、仕組みについて解説していきます。

【法人税及び消費税の中間申告の仕組み】

[中間申告とは?]

中間申告とは、事業年度が6ヶ月を経過した日から、2ヶ月以内に申告をおこない納税するための手続きのことをいいます。中間申告で納税した場合、確定申告時に中間納付した税額が控除されるので、年税額を分割で先払いするイメージです。また、中間申告の時点で業績が大幅に悪化している場合は、6ヶ月で仮決算をして、予定納税額を減らして納税することも可能です。

[法人税の場合の基準(法人住民税、法人事業税含む)]

法人税の場合、前年度の法人税額が20万円を超えた場合、中間申告と納税が必要になります。ちなみに、法人税に中間申告の義務がある場合、原則として、法人住民税と法人事業税も中間申告をおこなう必要があります。

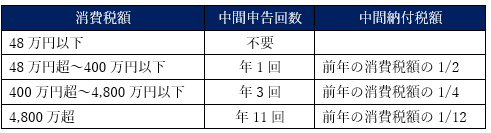

[消費税の場合の基準]

消費税の場合、前年度の消費税額が48万円を超えた場合、中間申告と納税が必要になります。ただし、前年度の消費税額によっては、申告回数が変動します。

[納付について]

対象の企業には、税務署や都道府県税事務所、市町村など、それぞれ管轄するところから予定納税額(前事業年度の納税額の1/2)が記入された予定申告書が送られてくるので、この書類で納税します。

[中間納付をしなかった場合は・・・]

予定申告書は、予定申告書を提出しなくても、予定納税額を納めれば、申告をしたものをみなされます。中間申告の義務があるにもかかわらず、申告も納税もせずにいると、前事業年度の税額を基準として申告したものとみなされ、督促や延滞税等が発生するので、注意が必要です。

【まとめ】

中間申告及び中間納付することで、決算期に一年分をまとめて支払うよりも分割納付することで負担が少なくないというメリットがあります。法人税及び消費税の中間申告と納付の仕組みについてよく理解して、事前に準備しておくといいのではないでしょうか。

特に消費税は、資金繰りに与える影響が大きいので、納付回数、税額、期限をよく確認し、資金計画に組み込んでおくことをお勧めします。

税理士法人Real&cloud(大阪市(天王寺・あべのハルカス))では、税務相談を受け付けています。

税理士法人Real&Cloud

〒545-6032

大阪府大阪市阿倍野区阿倍野筋1-1-43

あべのハルカス32階

☎06-6625-0099

まで、お気軽にお問合せください。