【償却資産申告書ってなに?】

年末から年始にかけて、市町村から事業者に対して送られてくる「償却資産申告書」。

この申告書は、1月1日現在の償却資産の所有者に対して課税される税金を算出するために必要な申告書類です。1月31日の提出期限に間に合うように提出する必要があります。資産をもっていない場合でも申告の必要があります。

この申告書の書き方について少し解説をしていきます。

【償却資産申告書の書き方】

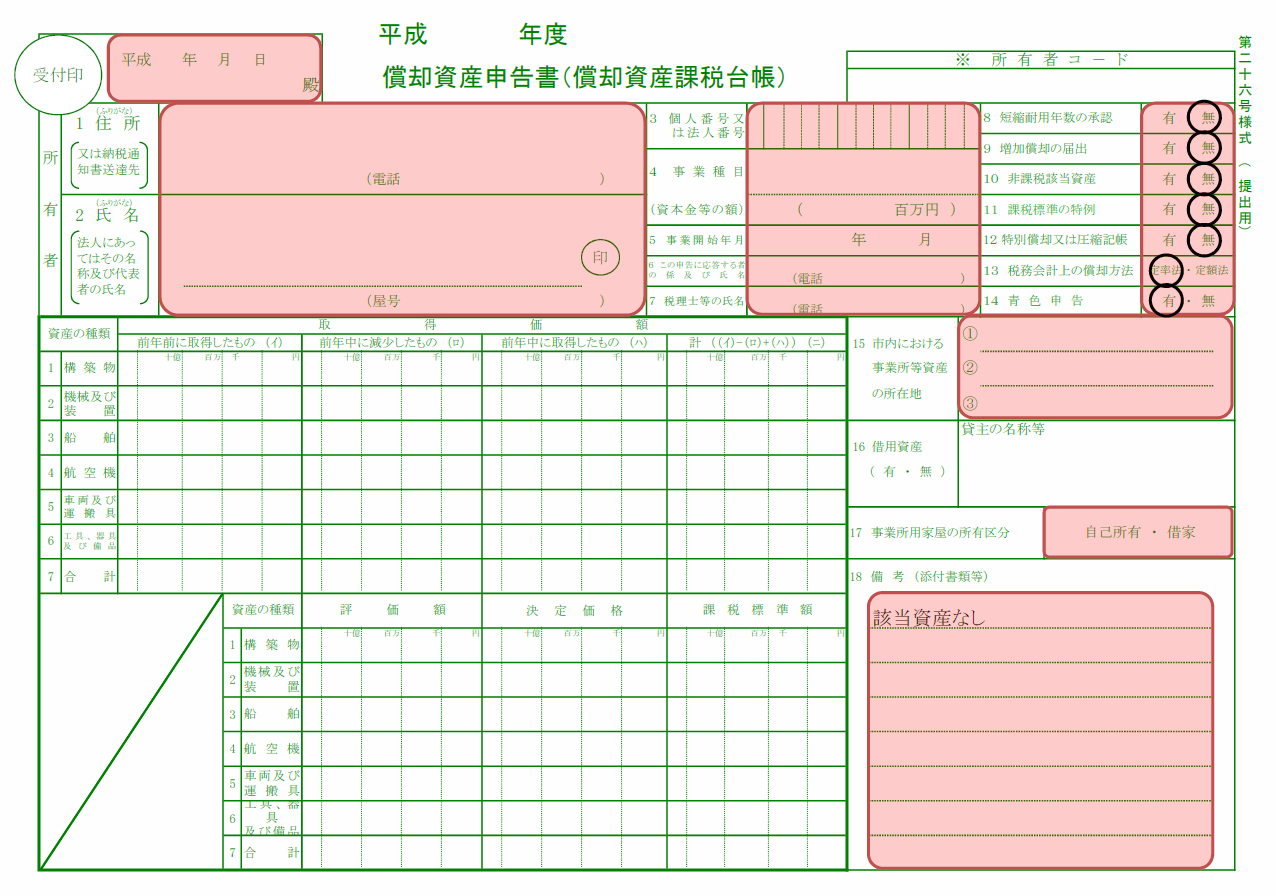

《申告する資産がない場合》

①. 提出日と提出先の市(「〇〇市長殿」)を記入します。

②. 1~2に、所有者の情報を記入します。

③. 3~7に、会社の情報を記入します。

④. 8~14の該当する所を〇で囲みます。

※14の青色申告以外に、税務署へ届出を出していない場合は、上記図のように「無」を〇で囲みます。

⑤. 15は、同市内に2つ以上の所在地がある場合に記入します。

⑥. 16の事業所用家屋の所有区分について該当する方を○で囲みます。

⑦. 18の備考欄に「該当資産なし」と記入します。

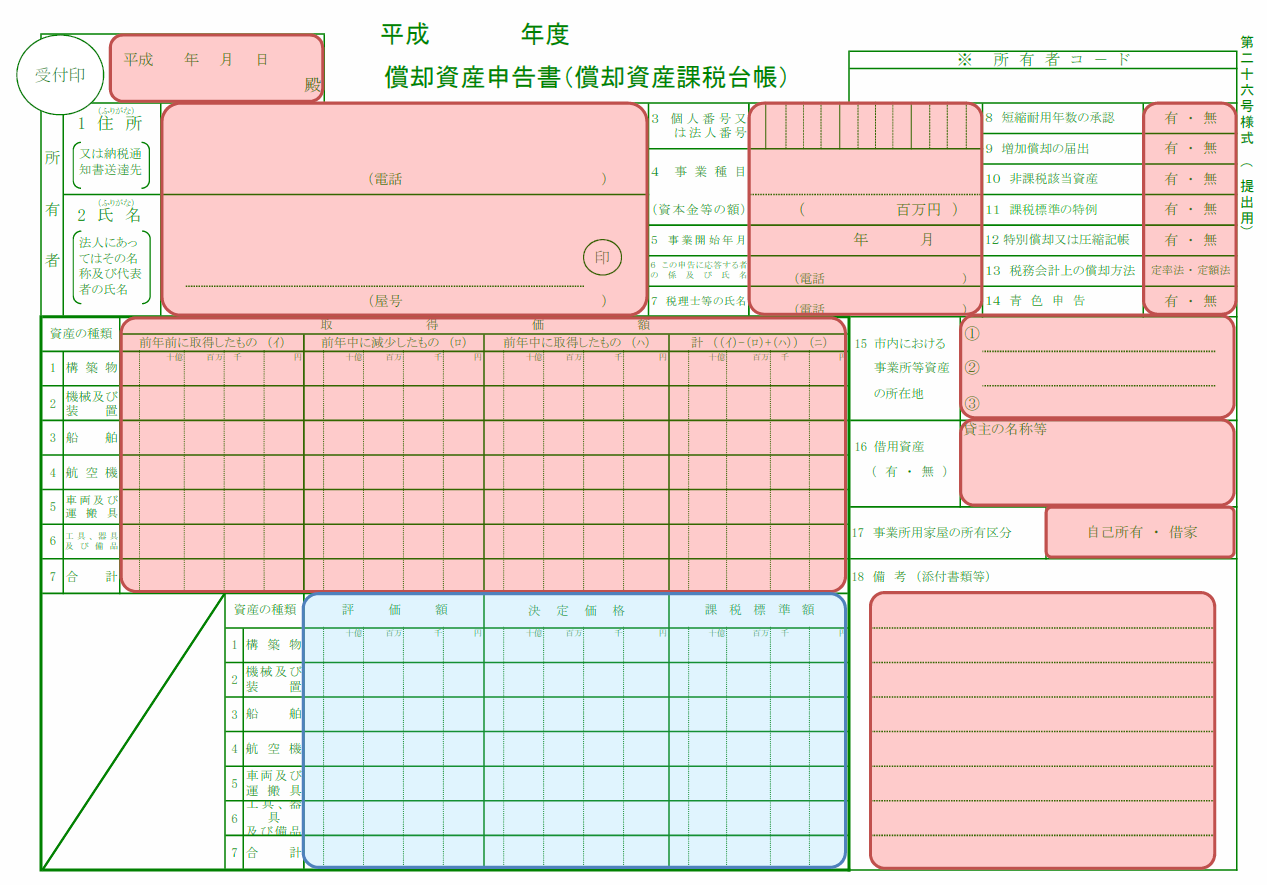

《申告する資産がある場合》

①. 提出日と提出先の市(「〇〇市長殿」)を記入します。

②. 1~2に、所有者の情報を記入します。

③. 3~7に、会社の情報を記入します。

④. 8~14の該当する所を〇で囲みます。

※14の青色申告以外に、税務署へ届出を出していない場合は、上記図のように「無」を〇で囲みます。

⑤. 15は、同市内に2つ以上の所在地がある場合に記入します。

⑥. 16は、リース資産の有無を○で囲み、リース資産が有る場合は貸主の名称と住所を記入します。

⑦. 17の事業所用家屋の所有区分について該当する方を○で囲みます。

⑧. 該当する取得価格を記入します。(合計金額)

前年前に取得したもの(イ) 前年より前に取得したものがあれば記入

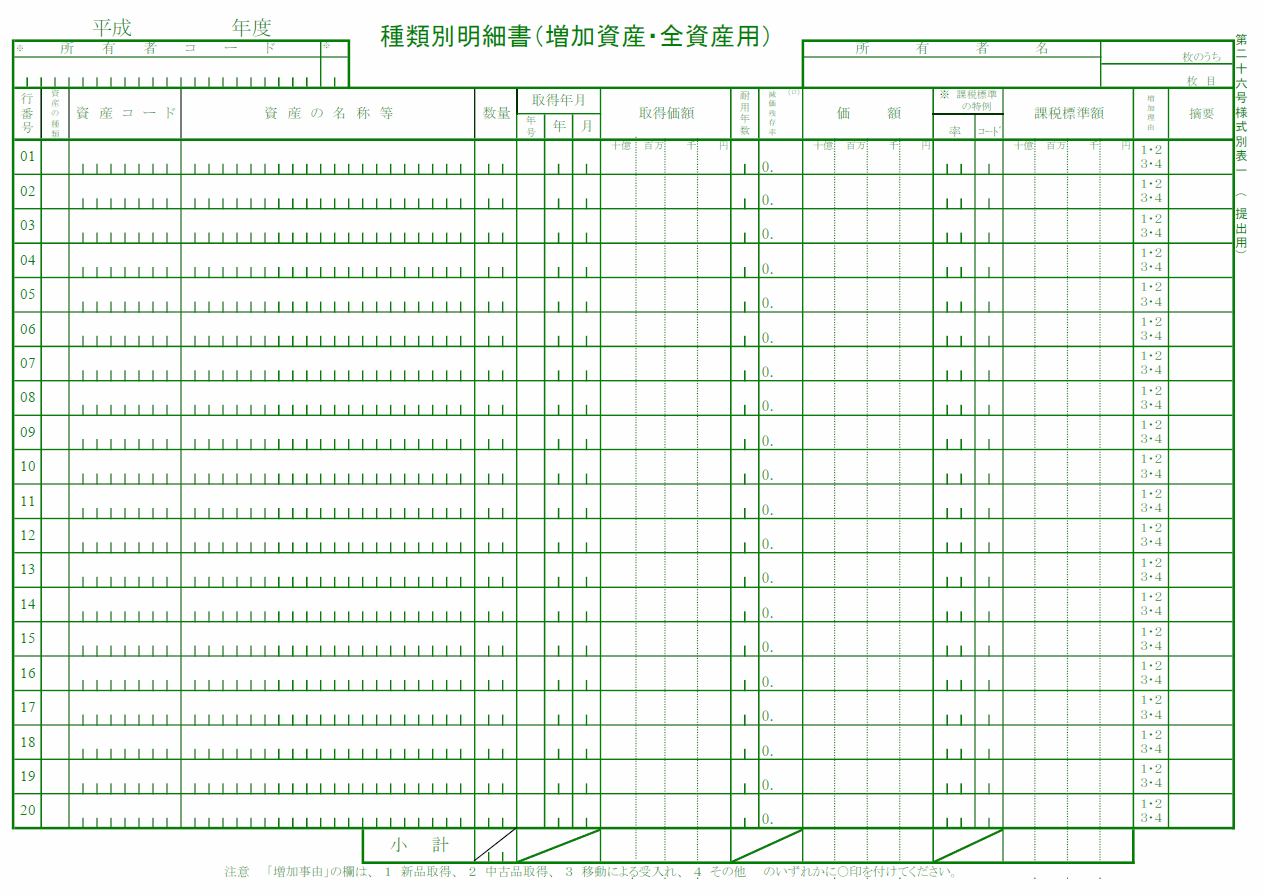

※類別明細書(増加資産・全資産用)の前年前に取得した資産の合計金額と一致する必要がある。

前年中に減少したもの(ロ)

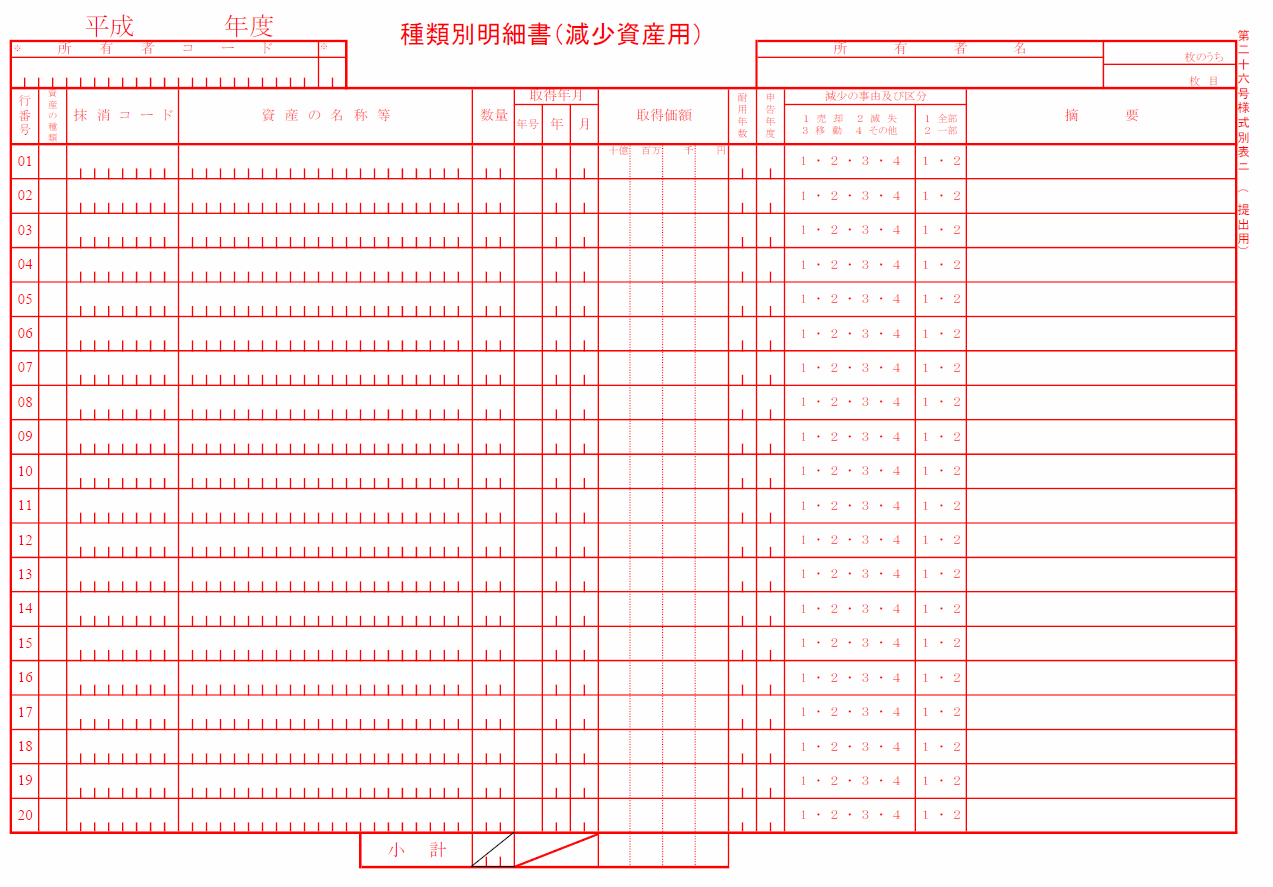

※類別明細書(減少資産用)の合計金額と一致する必要がある。

前年中に取得したもの(ハ)

※類別明細書(増加資産・全資産用)で増加した資産の合計金額と一致する必要がある。

計((イ)-(ロ)+(ハ)) (ニ) (イ)-(ロ)+(ハ)で算出した金額を記入

※(ホ)~(ト)<青い部分>は、申告した種類別明細書をもとに各市町村で算出されるため、記入する必要はありませんが、電子申告をするなど自動で算出されている場合は、記入したまま提出してください。

また、(イ)~(ハ)で必要になってくる書類は下記2点です。

必要に応じて種類別明細書を作成後、償却資産申告書を作成してください。

【まとめ】

該当する償却資産がないことがあらかじめわかっていると申告は簡単に済みます。1月31日提出期限の書類が多いため、提出期限が近付いてから慌てることがないよう日頃から資産の有無を把握しておき準備しておくことをお勧めします。

税理士法人Real&cloud(大阪市(天王寺・あべのハルカス))では、税務相談を受け付けています。

税理士法人Real&Cloud

〒545-6032

大阪府大阪市阿倍野区阿倍野筋1-1-43

あべのハルカス32階

☎06-6625-0099

まで、お気軽にお問合せください。