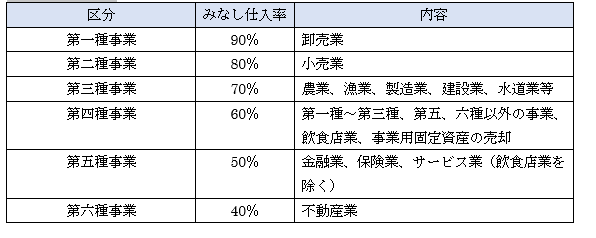

【みなし仕入率】

《簡易課税制度の計算方法》

簡易課税制度では、仕入れに係る消費税額を、課税標準額に対する消費税額から算出します。具体的には、課税標準額に対する消費税額に業種ごとに定められている「みなし仕入率」を乗じて計算します。

みなし仕入れ率

《第一種事業》

卸売業(他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業)をいいます。

《第二種事業》

小売業(他の者から購入した商品をその性質、形状を変更しないで販売する事業で第一種事業以外のもの)をいいます。

・第一種事業と第二種事業の違い

第一種事業は「他の事業者に対して」販売する事業であると規定されているのに対し、第二種事業は第一種事業に該当しない事業、つまり消費者に対して販売する事業である点が異なります。

《第三種事業》

農業(※)、林業(※)、漁業(※)、鉱業、建設業、製造業(製造小売業を含みます。)、電気業、ガス業、熱供給業及び水道業をいい、第一種事業、第二種事業に該当するもの及び加工賃その他これに類する料金を対価とする役務の提供を除きます。

※平成31年(2019年)10月1日を含む課税期間(同日前の取引は除きます。)からは、農業、林業、漁業のうち、消費税の軽減税率が適用される飲食料品の譲渡に係る事業区分が第三種事業から第二種事業へ変更されます。

《第四種事業》

第一種事業、第二種事業、第三種事業、第五種事業及び第六種事業以外の事業をいい、具体的には、飲食店業などです。

なお、第三種事業から除かれる加工賃その他これに類する料金を対価とする役務の提供を行う事業も第四種事業となります。

具体例:飲食店業、事業用固定資産の売却、材料の支給を受けて行う事業等

《第五種事業》

運輸通信業、金融・保険業 、サービス業(飲食店業に該当する事業を除きます。)をいい、第一種事業から第三種事業までの事業に該当する事業を除きます。

《第六種事業》

不動産業

【まとめ】

みなし仕入率は事業者の課税売上の区分ごとに6種類に分けられます。自分の事業内容からどの事業区分になるかを確認してみて下さい。

また、平成31年(2019年)10月1日を含む課税期間から農業や水産物の食用品を生産する事業のみなし仕入率が第三種事業から第二種事業に改正されます。2019年9月までのみなし仕入率は70%、2019年10月以降のみなし仕入率は80%になりますので、注意が必要です。

参照:国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6509.htm

税理士法人Real&cloud(大阪市(天王寺・あべのハルカス))では、税務相談を受け付けています。

税理士法人Real&Cloud

〒545-6032

大阪府大阪市阿倍野区阿倍野筋1-1-43

あべのハルカス32階

☎06-6625-0099

まで、お気軽にお問合せください。