【給与支払報告書について】

給与支払報告書とは、市区町村が住民税の金額を決定するために必要な書類のことです。

給与支払報告書は、個人別明細書と総括表の2種類の書類で構成されています。まずは、個人別明細書の書き方について解説をしていきます。

【個人別明細書の書き方】

個人別明細書の作成は、源泉徴収票が完成していれば、さほど難しくはありません。

年末調整の資料と源泉徴収票をもとに、作成をしてください。

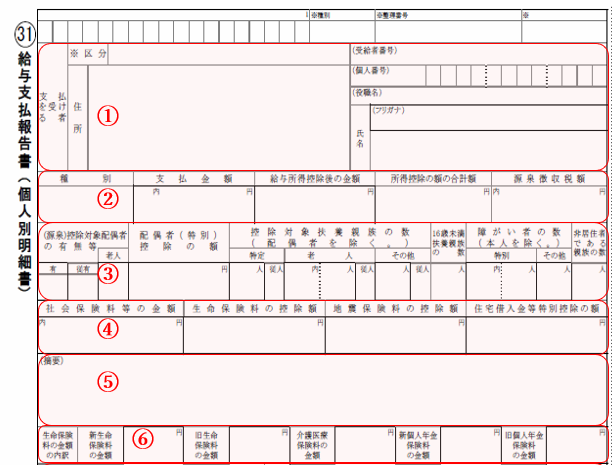

1. 支払を受ける従業員情報を記入

従業員が1月1日現在、居住している住所、個人番号(マイナンバー)、氏名、フリガナを記入

2. 「種別」~「源泉徴収税額」まで、年末調整の結果を記入

3. 控除対象配偶者の有無等、控除対象扶養親族の数を記入

《「控除対象配偶者の有無等」》

配偶者控除の対象となる配偶者がいる場合は「有」欄に、いない場合は「無」欄に○を記入

控除対象配偶者が70歳以上の場合は、「老人」欄にも○を記入

《「配偶者特別控除の額」》

配偶者特別控除額を記入

《「控除対象扶養親族の数」》

「特定」・・・特定扶養者(19歳から22歳)がいる場合は、左側の枠に人数を記入

「老人」・・・老人扶養者(70歳以上)に該当する人数を真ん中の枠に記入

老人扶養者(70歳以上)のうち、同居している人数を左側の枠に記入

「その他」・・・一般扶養者(16歳から18歳、23歳から69歳)がいる場合は、左側の枠に人数を記入

《「障がい者の数」》

「特別」・・・扶養親族(配偶者・年少扶養者を含む)のうち、特別障害者の人数を右側の枠に記入

特別障害者のうち、同居している人数を左側の枠に記入

「その他」・・・扶養親族(配偶者・年少扶養者を含む)のうち、普通障害者の人数を記入

4. 「社会保険料等の金額」~「住宅借入金など特別控除の額」まで、それぞれの控除額を記入

5. 前職情報や扶養親族が5人以上いる場合には、摘要に情報を記入

「前職情報」・・・住所や名称、支払金額、社会保険料、徴収税額など

「扶養親族が5人以上いる場合」・・・5人目以降の氏名を記入し、氏名の前には()で数字を記入

扶養親族が16歳未満の場合、氏名の後に(年少)と記入

※その他の詳細については、国税庁の給与支払報告書の書き方を確認してください。

6. 「4」で生命保険料の控除額を記入した場合、その種類ごとの支払金額を記入

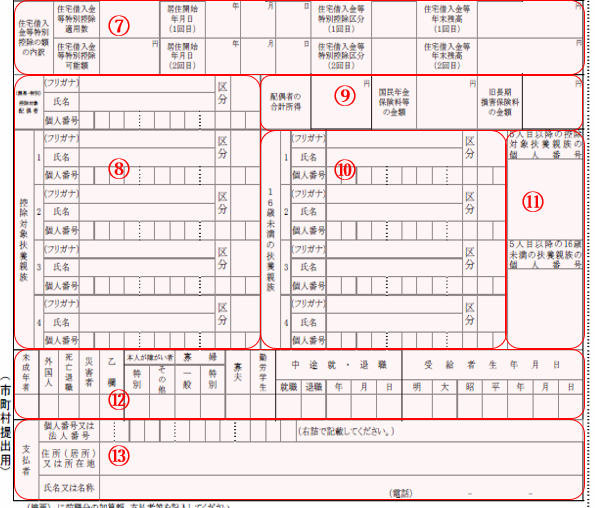

7. 「4」で住宅借入金等特別控除額を記入した場合、その詳細を記入

8. 「3」で控除対象配偶者を有とした場合、及び、控除対象扶養親族について記入した場合、控除対象配偶者及び、控除対象扶養親族の名前と区分、マイナンバー(個人番号)を記入

9. それぞれに該当する金額がある場合に、金額を記入

「配偶者の合計所得」・・・配偶者がいる場合

「国民年金保険料等の金額」・・・国民年金保険料などを支払っている場合

「旧長期損害保険料の金額」・・・旧長期損害保険料を支払っている場合

10. 16歳未満の扶養親族がいる場合、控除対象者の名前と区分、マイナンバー(個人番号)を記入

11. 控除対象扶養親族、又は、16歳未満の扶養親族などが5人以上いる場合、5人目以降のマイナンバー(個人番号)を記入し、摘要で記載した()で囲った数字を記入

※氏名とマイナンバー(個人番号)を必ず一致させること。

12. 該当する部分に〇を記入し、中途就・退職及び生年月日には日付を記入

「未成年者」~「勤労学生」・・・本人に該当するものがあれば、〇を記入

「中途就・退職」・・・その年に就・退職があった場合、「就職・退職」のいずれかに○を記入し、日付を記入

「受給者生年月日」・・・「明・大・昭・平」のいずれかに○を記入し、日付を記入

13. 給与支払者の企業情報を記入

【まとめ】

個人別明細書は、基本的に源泉徴収票を同じような内容となりますが、転記などによる記入ミスがあると、住民税額に影響する場合があるので、正しく作成するようにしましょう。

税理士法人Real&cloud(大阪市(天王寺・あべのハルカス))では、税務相談を受け付けています。

税理士法人Real&Cloud

〒545-6032

大阪府大阪市阿倍野区阿倍野筋1-1-43

あべのハルカス32階

☎06-6625-0099

まで、お気軽にお問合せください。